10. Opcje¶

10.1. Podstawowe cechy opcji¶

Opcje stanowią podstawowy element innych instrumentów finansowych. Opcje to instrument zwany instrumentem pochodnym, gdyż jego cena zależy (pochodzi) od ceny innego aktywa.

Opcje to instrument finansowy, którego popularność szybko rośnie. Opcje to instrument mądry, użyteczny ale i niebezpieczny. Ten wzrost stosowania opcji ma swe źródło w szczególnych cechach opcji.

Opcje:

Stwarzają na rynku możliwości do korygowania ryzyka lub zmieniania przepływów przychodów, co bez ich istnienia nie byłoby możliwe.

Stwarzają możliwość stosowania dźwigni finansowej.

Mogą być używane jako generator dodatkowego dochodu z portfela inwestycyjnego.

Przykładowo opcje dają możliwość dźwigni finansowej. Efekt dźwigni finansowej w przypadku opcji polega na tym, że przy pomocy względnie małych sum pieniędzy możemy generować znaczne zyski.

Przykładowo popatrzmy na notowania cen akcji Yahoo w kilku kolejnych dniach i cen opcji na zakup tych akcji w tym samym czasie.

czas

cena akcji Yahoo

cena opcji na akcje

DZIEŃ 1

100

5

DZIEŃ 2

105

7

DZIEŃ 3

111

9

DZIEŃ 4

113

10

Zysk (%)

13

100

Jak widać w przypadku zmian cen akcji można było zarobić 13% dysponując kwotą około 100 jednostek a na opcjach 100% dysponując kwota około 10 jednostek. Opcja to niezłe narzędzie do spekulacji. Ale to jest właśnie w niej niebezpieczne. Wszystkim zainteresowanym polecamy przeczytanie ciekawego tekstu „10 mitów o instrumentach pochodnych”: http://www.cato.org/pubs/pas/pa-283.html

Opcje mają i inne zastosowania. Głównie stosuje się je do zabezpieczania przed niekorzystną zmianą cen instrumentów finansowych. Temu ich zastosowaniu będzie poświecony poniższy tekst.

Co dają opcje swym posiadaczom. Za co płacą pieniądze kupując opcje? Kupując opcje kupuje się możliwość wyboru w przyszłości. Prawo wyboru jest niestety prawem ograniczonym, bo cena opcji wiąże się z ceną aktywa. Opcje bowiem są oparte o prawo do aktywów.

Właściciel opcji może:

Sprzedać ją komuś innemu.

Pozwolić jej wygasnąć (nie skorzystać z możliwości jakie daje).

Wykonać ją (czyli skorzystać z niej).

10.2. Opcja call i opcja put¶

Opcja call daje prawo (ale nie nakaz) do kupienia w określonym okresie czasie aktywa za określoną cenę.

Nabywający opcji płaci pieniądze w wysokości Premii sprzedawcy opcji w zamian za to prawo.

Sprzedawca opcji bierze pieniądze (Premia) za obowiązek sprzedaży w określonym okresie czasu, aktywa, za określona cenę, jeśli posiadacz opcji zechce skorzystać z tego prawa.

Opcja call to jak kupienie biletu do kina. Kupując bilet do kina za jego cenę (Premia) możemy wybierać miedzy następującymi możliwościami (wybór ograniczony w czasie - praktycznie do rozpoczęcia seansu):

Iść do kina i zobaczyć film (wykonanie opcji)

Sprzedać posiadany bilet komuś innemu (np. z zyskiem jeśli seans jest wyjątkowo atrakcyjny)

Nie iść do kina (pozwolić opcji na wygaśniecie).

Opcja put daje prawo (ale nie obowiązek) do sprzedaży aktywa w określonym czasie, za określoną cenę. Kupujący opcję płaci pieniądze w wysokości Premii sprzedawcy opcji w zamian za prawo do sprzedania. Sprzedawca opcji bierze pieniądze w zamian za obowiązek kupienia określone aktywa za określoną cenę, w określonym czasie. Nie jest koniecznym posiadanie aktywa przed wykorzystaniem prawa z wystawienia opcji Put.

Aby wejść w posiadanie opcji, ktoś ją musi sprzedać (wystawić). Jeśli wystawi się opcję a nikt jej nie kupi można ją zniszczyć. Ilość opcji call w obrocie nie jest równa ilości opcji put. Ilość opcji w obrocie zmienia się w trakcie każdego dnia funkcjonowania rynku finansowego.

10.3. Terminologia rynku opcji¶

10.3.1. Cena wykonania¶

Cena za którą nabywca może kupić (w przypadku Call) lub sprzedać (w przypadku Put) aktywo podstawowe.

10.3.2. Premia¶

Cena opcji, płacona przez nabywającego, wystawcy opcji. Każda opcja posiada dwie ceny:

Cenę sprzedaży (bid) czyli najwyższa cenę, jaką ktoś chce zapłacić za opcje.

Cenę kupna (ask) czyli najniższą za którą ktoś chce sprzedać daną opcję.

10.3.3. Data wygaśnięcia/zapadalności T¶

Jest to ostatni termin do wykorzystania opcji (jeśli to opcja amerykańska), jedyna data do wykorzystania opcji (jeśli jest to opcja europejska).

Różnica miedzy opcją amerykańską a europejską jest taka, że opcje amerykańska możemy wykorzystać każdego dnia do terminu wygaśnięcia (zapadalności) a opcje europejska tylko w dzień zapadalności. Po tym terminie opcja wygasa.

10.3.4. Wykonanie¶

Kupno podstawowego aktywa (w przypadku call), sprzedaż aktywa podstawowego (w przypadku put). Zazwyczaj jest jedna cena wykonania powyżej i jedna cena poniżej aktualnej ceny aktywa.

10.3.5. Prawa i obowiązki¶

Tylko posiadacz opcji ma prawo. Prawo by sprzedać lub kupić aktywo podstawowe. Wystawca opcji (sprzedający) ma wypełnić obowiązek wynikający z prawa posiadacza opcji.

W przypadku kontraktu opcyjnego występują dwie transakcje związane z tym kontraktem. Transakcja otwierająca zależność opcyjną to sprzedaż opcji przez wystawiającego. Transakcja która kończy zobowiązanie opcyjne jest nazywana transakcją zamknięcia.

UWAGA!

Opcja call nie jest odwrotną transakcją do put ani put nie jest odwrotna do call. Ryzyko stron nie jest bowiem symetryczne. Można pozbyć się ryzyka wystawienia opcji poprzez zawarcie transakcji odwrotnej - t.j. wystawca opcji może pozbyć sie zobowiązania poprzez kupienie identycznej opcji.

Posiadając opcje posiadamy prawo wyboru. Jaka jest wartość takiego prawa czyli co to jest wartość opcji? Opcja to prawo kupna lub sprzedaży aktywa za określoną cenę. Jej wartość składa się z wartości oceniającej aktualne warunki rynkowe (wartość wewnętrzna – intristic value) oraz nadzieje na przyszłość, ocenę przyszłych warunków rynkowych - wartość czasową (time value). Na wartość opcji czyli na jej cenę składa się jej wartość wewnętrzna i jej wartość czasowa. Im opcja jest bliższa wygaśnięcia tym wartość czasowa maleje.

10.3.6. Wartość wewnętrzna (Intrinsic Value)¶

dla opcji call jest różnicą pomiędzy ceną instrumentu bazowego, a ceną wykonania,

dla opcji put jest różnicą pomiędzy ceną wykonania, a ceną instrumentu bazowego.

Wartość wewnętrzna przyjmuje tylko wartości dodatnie lub jest równa zero.

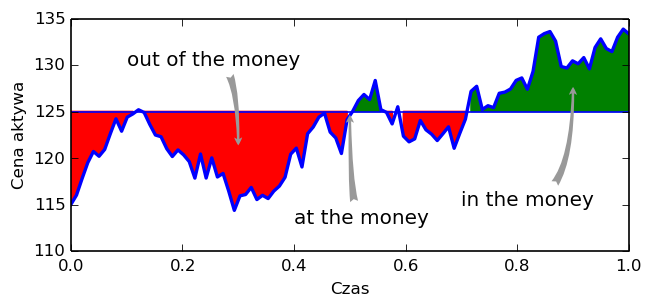

Opcja z zerowa wartością wewnętrzna nazywa się out of the money, opcja z wartości a wewnętrzną większą od zera nazywa się in the money a jeśli cena wykonania opcji jest równa cenie aktywa bazowego opcje nazywa się at the money.

Ewolucja czasowa ceny aktywa. Jeśli mamy opcję Call o cenie wykupu \(K=125\) to w obszarze czerwonym jest ona out of the money, w zielonym in the money a punktach w których kurs aktywa przechodzi przez cenę wykonania at the money.¶

Kupując opcje musimy się liczyć z dwoma opłatami transakcyjnymi. Jedna - za zakup opcji, druga opłata transakcji nabycia/sprzedania aktywa. Wystawca opcji zarabia wartość premii jeśli nabywca nie wykorzysta opcji.

Inwestor wyszukuje właściwą opcje kierując się (w przypadku akcji spółki) Nazwą firmy, datą zapadalności (wygaśnięcia), ceną wykonania, i typem opcji.

10.4. Profile ryzyka w czterech przypadkach¶

Przykład

Mamy następującą informacje: Diora Stycz.125.00 Call

Gdzie:

Diora - nazwa spółki

Styczeń - data zapadalności,

125.00 - cena wykonania

Call - typ opcji.

Przyjmijmy, ze cena takiej opcji cal wynosi 3.25 a cena opcji put 13.25 - jednostki monetarnej. Będziemy także oznaczać datę zapadalności jako \(t=T\), a chwilę obecną \(t=0\).

10.4.1. Long Call - kupujemy prawo kupna¶

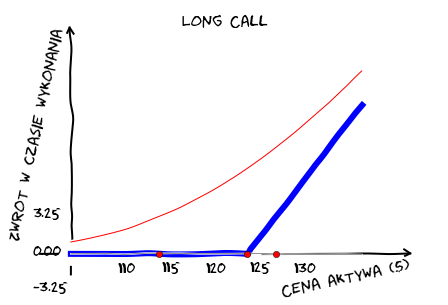

Zanim przystąpimy do analizy profili wypłat, omówimy dokładnie co bedzie znajdowało się na poniższych wykresach. We wszyskich przypadkach będziemy rozważać ten sam przypadek opcji na aktywo o chwilowej cenie \(115\), i cenie wykonania w momencie czasu \(t=T\) wynosi \(K=125\). Rynkowa cena takiej opcji call i put wynosi odpowiednio 3.25 i 13.25. Na poniższym rysunku znajdują się dwie krzywe. Grubą niebieską linią zaznaczono profil wypłaty w czasie \(t=T\) od ceny jaką przyjmie aktywo w czasie \(t=T\). Cienką czerwoną linią zaznaczono cenę opcji w czasie \(t=0\).

Cena akcji w \(t=0\) (cienka czerwona linia) oraz \(t=T\) (grubą niebieską linia).¶

Załóżmy teraz, że nabędziemy taką opcje w momencie \(t=0\). Jej cena zgodnie z założeniami wynosi 3.25. Zakładając, że nie mieliśmy żadnego kapitału, po takim zakupie jesteśmy zadłużeni na 3.25 i mamy opcje z pewnym profilem wypłaty w okresie zapadalności \(t=T\). Jeżeli wieć przesuniemy wykres o 3.25 do góry, to wykres ceny opcji w czasie \(t=0\) będzie przechodził przez zero dokładnie dla tej wartości ceny aktywa jaka akurat jest w \(t=0\). Dostaniemy więc wykres:

Long - Call: czyli nabyliśmy prawo do kupna po cenie \(K\).¶

Punkt na wykresię \((115,0)\) możemy interpetować jako stan naszego portfela, bowiem, na chwilę zakupu opcji \(t=0\) mamy dokładnie zero a aktywo ma wartość 115. Czy zarobimy na kupnie tej opcji zależy od scenariusza ewolucji ceny aktywa na rynku w czasie do \(t=T\). W przypadku opcji europejskiej, jedynie od jego wartościm w chwili wygasania opcji.

Innymi słowy:

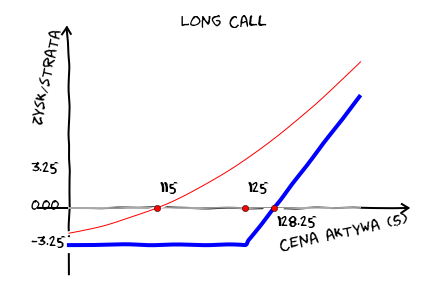

Profil zysku dla posiadacza opcji call (long call) w zależności od ceny wykonania aktywa jest następujący: jeśli cena aktywa na czas wykonania jest niższa od ceny wykonania, posiadacz opcji ponosi koszt jej zakupu, bo oczywiście pozwoli jej wygasnąć a kupi aktywo poniższych cenach rynkowych. W naszym przypadku -3.25. Gdy cena aktywa wzrośnie powyżej ceny wykonania + cena opcji (125+3.25=128.25) (break even point) zysk będzie praktycznie nieograniczony i zależny od wzrostu. Między ceną wykonania a ceną wykonania + cena opcji zysk będzie ujemny ale ograniczony . Te punkty punkty zaznaczone są czerwonymi kropkami na osi odciętych na powyższym wykresie.

10.4.2. Short Call - sprzedajemy prawo kupna¶

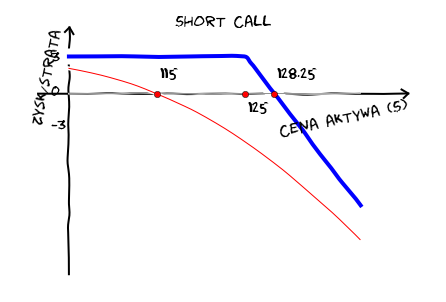

W przypadku strony wystawiającej (sprzedającego opcje call) zysk pojawia się w wysokości premii jeśli kupujący nie skorzysta z opcji. Jeśli cena aktywa będzie wyższa od ceny wykonania sprzedający ponosi stratę i jest ona zależna od ceny aktywa czyli jest nieograniczona.

Short - Call: czyli sprzedaliśmy prawo do kupna po cenie \(K\) - wystawiliśmy opcję.¶

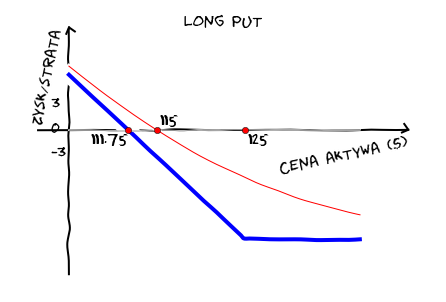

10.4.3. Long Put - kupujemy prawo sprzedaży¶

Long - Put: czyli nabyliśmy prawo do sprzedaży po cenie \(K\).¶

Posiadacz opcji put (long put) o cenie 13.25 i cenie wykonania 125 nie będzie wykorzystywał opcji jeśli cena aktywa będzie wyższa niż 125 bo sprzeda aktywo na rynku kasowym. W zakresie 125 - 111.75 zrealizuje opcje celem zminimalizowania straty. Zysk osiągnie jak cena spadnie poniżej 111.75.

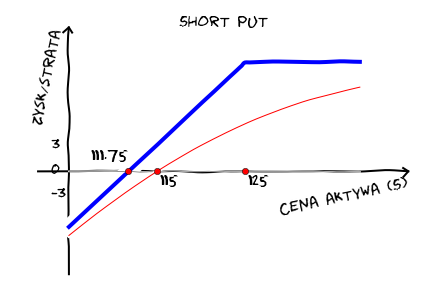

Short - Put: czyli sprzedaliśmy prawo do sprzedaży po cenie \(K\) - wystawiliśmy opcję.¶

Wystawca opcji put natomiast realizuje zysk w wysokości premii jeśli nabywca nie zrealizuje opcji czyli gdy ceny aktywa będą powyżej 125.0. Natomiast jeśli spadną poniżej 117.5 poniesie stratę.

Kupując opcje kupujący zabezpiecza się przed niekorzystną zmianą ceny aktywa. Wystawca opcji kupna zarabia, gdy nie zrealizujemy opcji, czyli wtedy gdy cena akcji na rynku spadnie. Wystawca opcji sprzedaży zarabia wtedy, gdy na wskutek wzrostu cen nie wykorzystamy opcji.

Patrząc na profile ryzyka poszczególnych pozycji zajętych na rynku opcji - czyli; long call, short call, long put, short put, nasuwa się pomysł aby używać kombinacji opcji i w ten sposób chronić posiadane aktywa za pomocą opcji. Takie strategie opcyjne są omówione w rozdziale - Hedging za pomoca opcji.

10.5. Jak zależy profil wypłaty od parametrów K,S?¶

Poeksperymentujmy z wykresem zysku/straty na zakupie opcji w zależności od parametrów \(S_0,K\). Tak jak poprzednio, zakładamy, że w chwili początkowej nie mamy żadnego kapitału i jedyną operacją, którą wykonujemy jest zakup lub sprzedaż opcji. W przypadku zakupu stan naszego portfela obciąża nam nasz na kredyt, jeśli zaś sprzedajemy to mamy depozyt. Zakładamy, że w chwili początkowej istnieje pewna godziwa cena opcji, którą wliczamy w nasz początkowy bilans. Innymi słowy na poniższych wykresach zielona linia oznacza profil zysku straty z transakcji w chwili \(t=T\), biorący pod uwagę fakt poniesienia kosztów kupienia opcji lub wpływów za jej wystawienie.

Informacja

W poniższym kodzie definiujemy funkcje C i P, które

są słynnymi wzorami Blacka-Scholesa na cenę opcji Call i Put,

odpowiednio. W tym momencie przyjmijmy, że reprezentują one cenę

godziwą opcji. Ich wyprowadzenie będzie omówione w następnym

rozdziale.

Wykonajmy najpierw komórkę z definicjami:

10.5.1. Kupujemy opcję Call¶

Poeksperymentuj komputerem

Uruchom poniższy kod.

Jak z otrzymanego wykresu odczytać cenę za którą kupiono opcję?

Dla jakich ustawień suwaka opcja jest in-the-money a dla jakich out-the-money?

Dla jakiego ustawienia wartość czasowa opcji jest największa?

Kiedy opcja jest prawie nic nie warta?

Ustaw \(S_0=130\) a na \(K=110\). Z przesunięcia wykresu profilu wypłaty określ ile zapłacono za opcje. Dlaczego cena była równa prawie \(130-110\)?

Jaką możemy ponieść maksymalną stratę?

Jaki jest maksymalny zysk?

10.5.2. Sprzedajemy opcję Call¶

Poeksperymentuj komputerem

Uruchom poniższy kod.

Jak z otrzymanego wykresu odczytać cenę otrzymaną za wystawienie opcji?

Dla jakich ustawień suwaka opcja jest in-the-money a dla jakich out-the-money?

Dla jakiego ustawienia wartość czasowa opcji jest największa?

Kiedy opcja jest prawie nic nie warta?

Ustaw \(S_0=128\) a na \(K=108\). Z przesunięcia wykresu profilu wypłaty określ ile zapłacono za opcje.Dlaczego cena była równa prawie \(128-108\)?

Jaką możemy ponieść maksymalną stratę?

Jaki jest maksymalny zysk?

10.5.3. Kupujemy opcję Put¶

Poeksperymentuj komputerem

Uruchom poniższy kod.

Jak z otrzymanego wykresu odczytać cenę za którą kupiono opcję?

Dla jakich ustawień suwaka opcja jest in-the-money a dla jakich out-the-money?

Dla jakiego ustawienia wartość czasowa opcji jest największa?

Kiedy opcja jest prawie nic nie warta?

Ustaw \(S_0=110\) a na \(K=130\). Z przesunięcia wykresu profilu wypłaty określ ile zapłacono za opcje. Dlaczego cena była równa prawie \(130-110\)?

Jaką możemy ponieść maksymalną stratę?

Jaki jest maksymalny zysk?

10.5.4. Sprzedajemy opcję Put¶

Poeksperymentuj komputerem

Uruchom poniższy kod.

Jak z otrzymanego wykresu odczytać cenę otrzymaną za wystawienie opcji?

Dla jakich ustawień suwaka opcja jest in-the-money a dla jakich out-the-money?

Dla jakiego ustawienia wartość czasowa opcji jest największa?

Kiedy opcja jest prawie nic nie warta?

Ustaw \(S_0=105\) a na \(K=125\). Z przesunięcia wykresu profilu wypłaty określ ile zapłacono za opcje.Dlaczego cena była równa prawie \(125-105\)?

Jaką możemy ponieść maksymalną stratę?

Jaki jest maksymalny zysk?

10.6. Wycena opcji¶

Na wartość opcji wpływają czynniki rynkowe. Na przykładzie europejskiej opcji call (pierwszej opcji wycenionej teoretycznie) widać, że wartość opcji zależy od pięciu czynników. Czynnikami tymi są:

cena aktywa podstawowego na rynku kasowym

cena wykonania

czas do wygaśnięcia

stopa wolna od ryzyka

zmienność ceny aktywa (volatility)

W przypadku ceny aktywa, im wyższa cena aktywa (np. akcji), tym wyższa cena opcji call a niższa cena opcji put. Odwrotna zależność zachodzi w przypadku ceny wykonania dla opcji call; im niższa cena aktywa tym wyższa wartość opcji.

Czas do wygaśnięcia (zapadalności) - Czas do wygaśnięcia jest mierzony jako część roku. Podobnie jak zmienność (volatility), dłuższy czas do wygaśnięcia zwiększa wartość wszelkich opcji. To dlatego, że są większe szanse że opcja wygaśnie w cenie (in-the-money) w dłuższym czasie.

Stopa wolna od ryzyka - Stopa wolna od ryzyka jest najmniej znaczącym parametrem. Jest ona używana do dyskontowania ceny wykonania, ale ponieważ czas do wygaśnięcia w praktyce jest dużo niższy niż 9 miesięcy to stopy te bywają niskie i mają niewielki wpływ na cenę opcji. Jeśli stopa wzrasta, to w wyniku wzrostu obniża się cena wykonania. Dlatego, jeśli stopa rośnie opcja call wzrasta w wartości a opcja put obniża wartość. Im większa stopa wolna od ryzyka to większy przychód wygenerują pieniądze, które „zaoszczędzi” się kupując opcje a nie aktywo. Ta różnica zainwestowana do czasu wygaśnięcia opcji generuje wyższy przychód.

Zmienność ceny aktywa podstawowego (Volatility) jest mierzona jako zanualizowane odchylenie standardowe zysku z aktywa podstawowego. Cena wszystkich opcji rośnie z rosnącą zmiennością (volatility). To dlatego, że opcje z wyższą zmiennością maja większą szanse na wygaśnięcie w cenie (in-the-money).

Cena wykonania jest ustalona na czas życia opcji, ale każde aktywo podstawowe może mieć kilka cen wykonania dla każdego miesiąca wykorzystania. Dla call, im wyższa cena wykonania (strike price), tym niższa wartość call. Dla put, im wyzsza cena strike, tym wyższa wartość put.

Czynnik

Opcja Call

Opcja Put

Cena aktywa

\(\uparrow\)

Wprost

\(\uparrow\)

Odwrotnie

\(\downarrow\)

Cena wykonania

\(\uparrow\)

Odwrotnie

\(\downarrow\)

Wprost

\(\uparrow\)

Zmienność

\(\uparrow\)

Wprost

\(\uparrow\)

Wprost

\(\uparrow\)

Stopa wolna od ryzyka

\(\uparrow\)

Wprost

\(\uparrow\)

Odwrotnie

\(\downarrow\)

Czas

\(\uparrow\)

Wprost

\(\uparrow\)

Wprost

\(\uparrow\)

Tabela (1). Wpływ czynników rynkowych na cenę opcji call i put.

Podsumowując, aktualna cena aktywa podstawowego jest najbardziej istotnym parametrem ceny. Dla opcji call, im wyższa cena aktywa podstawowego tym wyższa wartość call.

10.7. Opcje i lekcja na ich temat, jaka wynika z kłopotów polskich firm z opcjami w roku 2008¶

W każdym rozdziale niniejszego opracowania, tam gdzie, wspomina się o opcjach podkreślane jest, że opcja to świetny instrument do zabezpieczania się przed ryzykiem ale jeśli chodzi o relacje do tego ryzyka - asymetryczny. Asymetryczność przejawia się m.in. w tym, że kupujący opcje czuje się jak posiadacz polisy ubezpieczeniowej. Zapłacił za nią, czyli poniósł koszt, ale wie, że za tą cenę może być spokojny o przyszłość. Bo jeśli ceny aktywa na które opiewa opcja zmienią się w sposób niekorzystny dla posiadacza opcji (ubezpieczenia) to opcja ochrania go i zmiany te nie będą odczuwalne dla niego. Jeśli zmiany pójdą w stronę korzystną pozwoli opcji wygasnąć ( tak jak w przypadku polisy- nie skorzysta z niej jeśli nie potrzebuje) i skorzysta z dobrodziejstw zmiany. Koszty opcji już poniósł w przeszłości i żadne dodatkowe koszty mu nie grożą.

Niestety inaczej wygląda sytuacja wystawcy opcji. Wystawca opcji sprzedaje „ubezpieczenie” od niekorzystnej zmiany ceny na rynku i zobowiązuje się do zrealizowania w przyszłości transakcji w warunkach korzystnych dla nabywcy i przed zmianą których nabywca się zabezpieczał. Czyli kupić od nabywcy opcji put aktywo po określonej cenie lub sprzedać nabywcy opcji call aktywo po określonej cenie. Przypomnieć należy, że aby wystawić opcje nie jest wymagane posiadanie aktywa na które opcja opiewa. Wystawca opcji działa podobnie do firmy ubezpieczeniowej. W zamian za premię, czyli cenę sprzedanej opcji zobowiązuje się „wyrównania” niekorzystnych zmian ceny. Zarabia wtedy gdy nabywca nie skorzysta z opcji ale musi wywiązać się ze zobowiązania jeśli ten co kupił u niego opcję zażąda tego i to bez względu na to ile go to będzie kosztować. To znaczy, że sprzedając opcje powinien skalkulować sobie ile to może kosztować i wziął to pod uwagę zanim wystawił opcję.

Jak wynika z powyższego straty z nabycia opcji nie przekraczają kosztów jej kupna ale korzyść z jej posiadania jest znaczna i nie ograniczana żadnymi barierami poza wielkością zmiany ceny na rynku a ta zmiana może być, przynajmniej teoretycznie, nieograniczona. Koszty z wystawienia opcji niestety mogą być wysokie, bo zależą od zmiany ceny na rynku, a ta zmiana, przynajmniej teoretycznie, może być nieograniczona. Korzyść natomiast ograniczona jest do wysokości premii czyli ceny za którą nabywca opcji kupił, opcje od wystawcy.

Jeśli po lekturze powyższego tekstu pojawi się refleksja, że wystawcy opcji bardzo ryzykują to, ta refleksja na tym poziomie wiedzy o rynku i opcjach jest w pełni słuszna ( i taką pozostaje). Żałować należy, że taką wiedzą albo inaczej, że do takiej konkluzji nie doszli zarządzający pewnymi spółkami w kraju w roku 2008. Spółki te popadły bowiem w tym czasie w duże kłopoty finansowe w związku z transakcjami opcyjnymi, które, zawarły. Zanim sytuacja roku 2008 zostanie przedstawiona istotnym jest zrobienie jeszcze jednego wyjaśnienia.

Uwaga o tym, że ryzyko wystawcy opcji jest większe niż nabywającego jest prawdą na tym poziomie wiedzy i taką prawdą pozostaje, tak jak zasady zachowania mechaniki klasycznej przykładowo są ważne w fizyce kwantowej i innych bardziej zaawansowanych działach fizyki. Prawda ta jednak nie wyklucza wystawiania opcji. Aby można było nabyć opcje, ktoś ją musi wystawić. Opcje są wystawiane i jest to robione w celach uzyskania zysku a nie straty. Zaleca się jednak by czytający ten tekst nie wystawiali opcji tak długo, jak długo będą odkrywać jakieś istotne informacje w niniejszym opracowaniu. Jeśli bowiem ich doświadczenie i wiedza o rynku będzie tak duża, że nie będą korzystać z takich opracowań, mogą rozważać możliwość wystawienia opcji. Na rynku finansowym, jak i w życiu, nie można osiągnąć nic więcej bez podjęcia ryzyka. Tylko należy mieć świadomość istnienia ryzyka i umieć oszacować koszty podjęcia tego ryzyka i zarządzania nim tak by, ewentualne straty mieściły się w możliwościach ich pokrycia bez zdezorganizowania funkcjonowania firmy i jej działalności. Niemniej jednak, podmiot gospodarczy, który nie specjalizuje się w transakcjach na rynku instrumentów pochodnych, nie powinien wystawiać tego typu instrumentów.

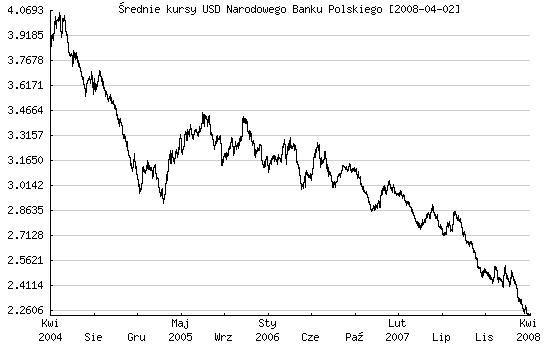

10.7.1. Sytuacja na rynku walutowym w okolicach roku 2008 - uwarunkowania eksporterów¶

Od kilku lat polski złoty PLN generalnie umacniał się w stosunku do głównych walut i coraz mniej złotówek otrzymywali eksporterzy za każdy ( przykładowo) dolar uzyskany z eksportu. Koszty jednak ponosili w złotówkach. Czyli z ich punktu widzenia eksport stawał się mniej opłacalny albo inaczej byli coraz mniej konkurencyjni na rynku.

Kurs USD - PLN w okresie od kwietnia 2004 roku do kwietnia 2008 roku.¶

Interesem eksporterów było zabezpieczenie się przed umacniającym się złotym czyli otrzymywanie jak najwięcej złotówek za np. dolara.

Transakcja która mogła spełnić ich oczekiwania przykładowo wygladała następująco:

Scenariusz 1

Firma Export S.A. chciała zabezpieczyć swój przyszły przychód o wartości 1 miliona USD na wypadek wzrostu wartości złotówki. Ponieważ działalność firmy to eksport towarów a nie operacje finansowe skorzystała z pomocy dostawcy usług finansowych np. Banku International. Bank zaproponował sprzedaż opcji walutowej - koszt opcji (jakiś ułamek wartości aktywa) - czyli 10 000 PLN. Kupiony instrument zobowiązywał bank w określonym terminie ( np. 3 miesiące) do zakupu miliona dolarów po ustalonym kursie ( korzystnym dla eksportera)- powiedzmy po 2,50 PLN za USD. W chwili zawarcia transakcji kurs oscyluje około 2.48 PLN za dolara. Firma nie martwi się w tym przypadku o zmiany ceny dolara na rynku bo jeśli złoty się umocni w stosunku do sytuacji opisanej w zawartej transakcji i skorzysta z zakupionej opcji, jeśli natomiast złoty się osłabi pozwoli opcji wygasnąć i skorzysta z zaistniałej sytuacji na rynku. W tym drugim przypadku można mówić o stracie a prawidłowo, o kosztach nabycia w wysokości opłaty za transakcje czyli ceny opcji, w tym przypadku 10 000 PLN. Ten koszt już był poniesiony i jest już zaksięgowany w kosztach i wielkość ewentualnych kosztów nie wzrośnie.

Właściwie do tego miejsca wszystko wydaje się jasne i zrozumiałe. Tak powinno działać zabezpieczenie.

Tylko że z czasem firmie bardzo nie podoba się poziom kosztów transakcji zawieranych. Jeśli obroty wynoszą dziesiątki i setki milionów koszty te stanowią pokaźną pozycje. Tym bardziej,że zgodnie z opinią podatkową Urzędów Skarbowych koszty nabycia opcji nie są zaliczany do kosztów uzyskania przychodu.

Bank, któremu klient zwierzył się ze swych obserwacji o kosztach i w obawie o stratę klienta a może w trosce o jego komfort?? wymyśla taką konstrukcję transakcji aby klient nie ponosił tych kosztów. Zaproponowana transakcja wygląda następująco:

Scenariusz 2

Firma Export S.A chcąc zabezpieczyć swój przyszły przychód w wysokości 1 miliona USD na wypadek wzrostu wartości złotówki. Ponieważ nie chce płacić bankowi International za wykupienie opcji walutowej 10 000 PLN bank International proponuje: ja sprzedam Ci opcję walutową za 10 000 PLN w której zobowiążę się do wykupienia Twojego miliona dolarów po korzystnym 2,50 PLN, to kosztować Cię będzie 10 000PLN ale Ty sprzedasz mi opcję walutową wartą, powiedzmy 10 000 PLN, i zgodnie z tą umową zobowiążesz się, że sprzedasz bankowi 1 milion USD po kursie 2,50PLN za USD. Ponieważ Klient ma płacić bankowi a bank klientowi równe kwoty opłaty za opcje wiec sumaryczny koszt dla klienta wynosi 0 PLN. Koszty takie zadawalają klienta. Ponadto firma Export S.A nie musi martwić się wzrastającą wartością złotówki. Rozwiązanie wydaje się idealne. Co prawda przykład jest teoretyczny więc cena opcji sprzedaży i kupna są identyczne. W praktyce tak nie jest ale od czego są specjaliści od finansów. Można bowiem regulować tak kwotą sprzedawanych przez klienta bankowi dolarów aby kwoty opłat za opcje były równe czego oczekuje klient. Zadowolenie klienta - wartością naczelną dla banku. To, że Klient ma sprzedać więcej dolarów bankowi niż bank zobowiązuję w swej opcji kupić jest szczegółem. Przecież wystarczy popatrzeć na wykres by zobaczyć, że PLN się umacnia czyli bank i tak nie wykorzysta swej opcji.

I znów wszyscy są zadowoleni, tylko, że klient nie zauważa (może nie zauważył) , że wystawił opcje. Jako wystawca opcji ma obowiązek dostarczyć bankowi dolary po 2,50 jeśli bank tego zażąda.

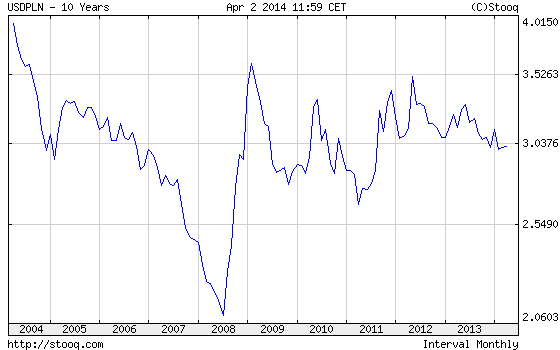

Sytuacja na rynku nagle uległa zmianie. Kryzys finansowy USA pojawił się w roku 2008 powodując duże perturbacje na rynkach, w tym na rynku walutowym.

Notowania kursu USD/PLN.¶

Skutkiem wyprzedaży aktywów przez inwestorów zagranicznych w Polsce złoty uległ nagłemu osłabieniu.

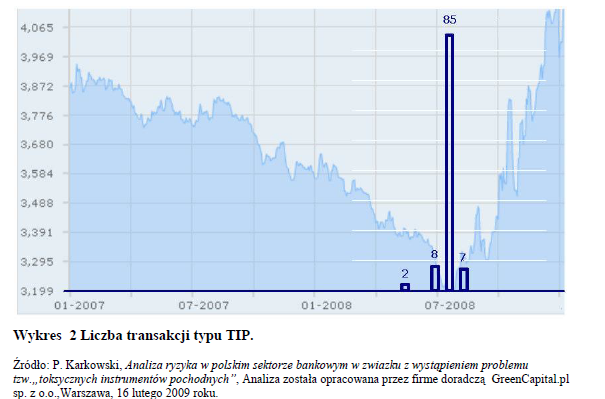

Wtedy pojawił się problem dla posiadaczy złożonych opcji, kiedy wartość złotego idzie w dół. 1 milion dolarów jaki zarobi firma Export S.A. Bank International kupiłby po kursie 3,50 PLN za 1 USD. Tylko, że Firma Export S.A. nie ma już wyboru – musi sprzedać swoje pieniądze bankowi International po kursie 2,50 za 1 USD. Ponadto często więcej dolarów niż zabezpieczała sobie kupując opcje put ( pierwsza opcja) bo druga opcja zawarta celem zrównoważenia opłaty (kosztów opcji) za opcje put często opiewała na większą kwotę. Kolejny raz na rynku zdarzyła się sytuacja, której nie przewidzieli zawierający transakcje albo inaczej uznali prawdopodobieństwo wystąpienia jako bardzo niskie, wręcz niemożliwe do wystąpienia w realnym świecie. Kolejny raz rynek brutalnie nauczał pokory . Zerowe prawdopodobieństwo nie istnieje. Ilość zawartych transakcji była znaczna. Patrz wykres poniżej.

Firmy wpadły w kłopoty finansowe. W mediach pojawiło się określenie „toksyczne opcje” jako określenie umów zawieranych z bankami przez polskie przedsiębiorstwa w 2008 roku, które często doprowadzały je do kłopotów finansowych, z bankructwem włącznie. Jak to bywa z mediami określenie nie było precyzyjne bo firmy zawierały różne umowy z różnymi bankami, ale miało cel wywołania emocji. Zaistniała sytuacja była analizowana i omawiana szeroko bo i problem był spory i w przypadku niektórych firm zakończył się bankructwem 1.

Konkluzje prawie wszystkich opracowań były zgodne i podobne. Wypracowując opisaną strategie zabezpieczającą przed ryzykiem kursowym i podpisując umowy z bankami firmy przyjęły na siebie jeszcze większe ryzyko kursowe niż to, przed którym szukały ochrony. Ponadto, asymetria umów, w których nominał waluty opcji wystawionych przewyższa nominał waluty opcji nabytych, wskazywał na brak orientacji w działaniu opcji albo brak zrozumienia wykonywanych transakcji(co wydaje się mało prawdopodobne) albo na działania spekulacyjne. Firmy jako podmioty nie zajmujące się działalnością na rynkach finansowych nie powinny były wystawiać opcji.

Zawsze, w każdej działalności, należy kierować się zasadą ograniczonego zaufania do partnerów ( a szczególnie finansowych, i szczególnie gdy oferowane jest ” coś za darmo”) i nigdy nie wchodzić posiadanie instrumentów finansowych, których działania do końca się nie rozumie. Na rynku pojawiają się ciągle coraz bardziej skomplikowane i wymyślne instrumenty finansowe projektowane przez świetnie wyszkolonych specjalistów posiadających znakomita wiedzę matematyczno- numeryczną, których działanie nie wszyscy do końca rozumieją a ryzyka których nie jest w pełni znane.

Jednak należy podkreślić jeden pozytywny element omawianej sytuacji. Firmy nie finansowe podeszły aktywnie do zarządzania ryzykiem finansowym, w tym przypadku , kursowym. Omówiony został przypadek firm, które nie zrobiły tego idealnie i popełniły pewne błędy na słusznej drodze, słusznych decyzji o zabezpieczeniu. W powyższym przypadku nie mówiono o firmach, które zrobiły to zabezpieczenie właściwie.

Footnotes

- 1

Ciekawą analizę problemu można przykładowo znaleźć w pracy: Danuta Dziagwo, Leszek Dziagwo. „Ryzyko instrumentów pochodnych w obrocie gospodarczym na przykładzie „Opcji toksycznych””- Zeszyty Naukowe Uniwersytetu Szczecińskiego Nr 752 Ekonomiczne Problemy Usług NR 102 2013.